康哲药业欲再度加码东南亚市场。

6月24日盘后,康哲药业发布公告称,建议将其普通股(股份)以介绍方式于新加坡证券交易所有限公司(新交所)作第二上市。建议第二上市(倘落实进行)将不涉及增发新股,其后股份将继续于港交所作主要上市及买卖。

据公告,康哲药业已按保密基准向新交所递交建议第二上市的上市申请。截至本次公告日,公司尚未从新交所接获建议第二上市的上市资格函。2025年6月24日,公司获得中国证监会就建议第二上市发出的境外发行上市备案通知书。

康哲药业称,此举将加强公司在新加坡证券市场的地位,提升公司全球知名度,从而帮助拓展国际业务。另外,尽管建议第二上市不会涉及在新加坡进行任何股权筹资,但公司预计这将扩大股东基础,及开辟未来额外筹资渠道,从长远看预计将推广公司企业形象并提升证券流动性。

6月25日,康哲药业收盘价报11.900港元/股,下跌3.09%,当下市值290.3亿港元。

针对本次建议第二上市,奶酪基金投资经理胡坤超向另一方面,也会在一定程度上分流港股流动性,同时需要遵守更多监管要求,将提升合规成本。另外,此次上市为介绍上市,没有募集资金,也就是说公司未来业务扩张需要依靠现有现金流。

实际上,据例如,药明康德、药明生物均在新加坡建设新基地,金斯瑞生物宣布扩大新加坡工厂产能。科兴生物计划在新加坡设立科研设施和国际商业总部。信达生物、君实生物、康方生物、复宏汉霖等公司也已有产品在该地区完成海外授权或获批。

对于该市场的前景,胡坤超向但另一方面,该市场的低价仿制药市场被印度企业主导,创新药需要跟欧美企业争夺商保覆盖患者。同时,整个东南亚市场较为分散,药企需在各国独立注册产品,协调多国供应链,且医保体系也较为碎片化,本土化运营具有不小挑战。

与前述创新药制药公司略有不同的是,康哲药业本以CSO(合同销售组织)业务起家,一度成为国内最大的药品合同销售组织公司,换而言之其优势更在于商业化运营,而非新药研发。不过,随着国内两票制、医保控费、带量集采等行业政策相继落地,公司也于2018年开始转型。

彼时,康哲药业宣布不再从事代理业务,转向合作开发分成或直接购买药物资产,引入创新药。另自2021年起,公司开始自研新药,并先后独立运营皮肤/医美、眼科这两个不依赖医保、消费属性更强的专科业务线,还在同期开启东南亚业务,以寻找海外增量市场。

当下,

公司亦在2024年年报中提到,将通过东南亚成功经验,逐步配置资源到中东、北非等发展中区域,形成可复制的全球本土化策略。

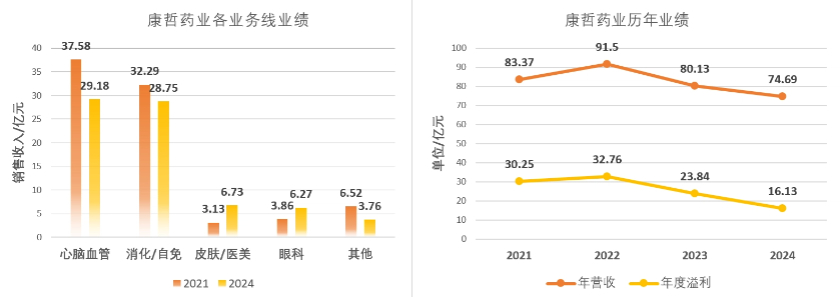

业绩方面,康哲药业依旧在消化集采影响。2024年,公司营收74.69亿元、年度溢利16.13亿元,分别同比下降6.8%、32.35%。不过同年,公司已有五款创新药获批,开始贡献营收。其中维图可(地西泮鼻喷雾剂)、益路取(替瑞奇珠单抗注射液)、美泰彤(预充式甲氨蝶呤注射液)、维福瑞(铁基-非钙磷结合剂)四者已进入国家医保。

细分业务上,对比2021、2024两年,公司过去的支柱业务心脑血管线和消化线业绩均在走低,皮肤/医美、眼科两线业绩几乎翻倍,合计占比从此前的不足10%到当下的接近20%。另在2025年4月,康哲药业还宣布拟分拆旗下控股子公司德镁医药赴港股独立上市。